Quizás pienses que tu puntaje FICO es el único número que importa al solicitar préstamos o vivienda, pero las instituciones financieras utilizan cada vez más métricas de evaluación ocultas a las que no puedes acceder ni disputar fácilmente. Estos "puntajes de crédito fantasma" operan en gran medida al margen de los marcos tradicionales de protección al consumidor, analizando todo, desde tu historial de alquiler hasta los registros judiciales, a menudo sin tu conocimiento. Cuando a Kim Fuller le denegaban constantemente apartamentos a pesar de su buen historial crediticio, descubrió que sus solicitudes eran rechazadas basándose en un informe de evaluación de inquilinos que contenía errores que no podía corregir.

Detrás de estos sistemas ocultos se esconde una compleja red de empresas de recopilación de datos que compilan información más allá de lo que aparece en los datos tradicionales. reporte de créditoA diferencia del estándar puntajes de crédito Un puntaje de crédito oculto, que puede consultarse gratuitamente cada año, puede ofrecer a los administradores de propiedades y prestamistas recomendaciones simples de aprobación o rechazo sin explicar su metodología. Comprender cómo funcionan estos puntajes ocultos es el primer paso para protegerse en un sistema financiero que depende cada vez más de algoritmos para determinar quién recibe la aprobación y quién se queda atrás.

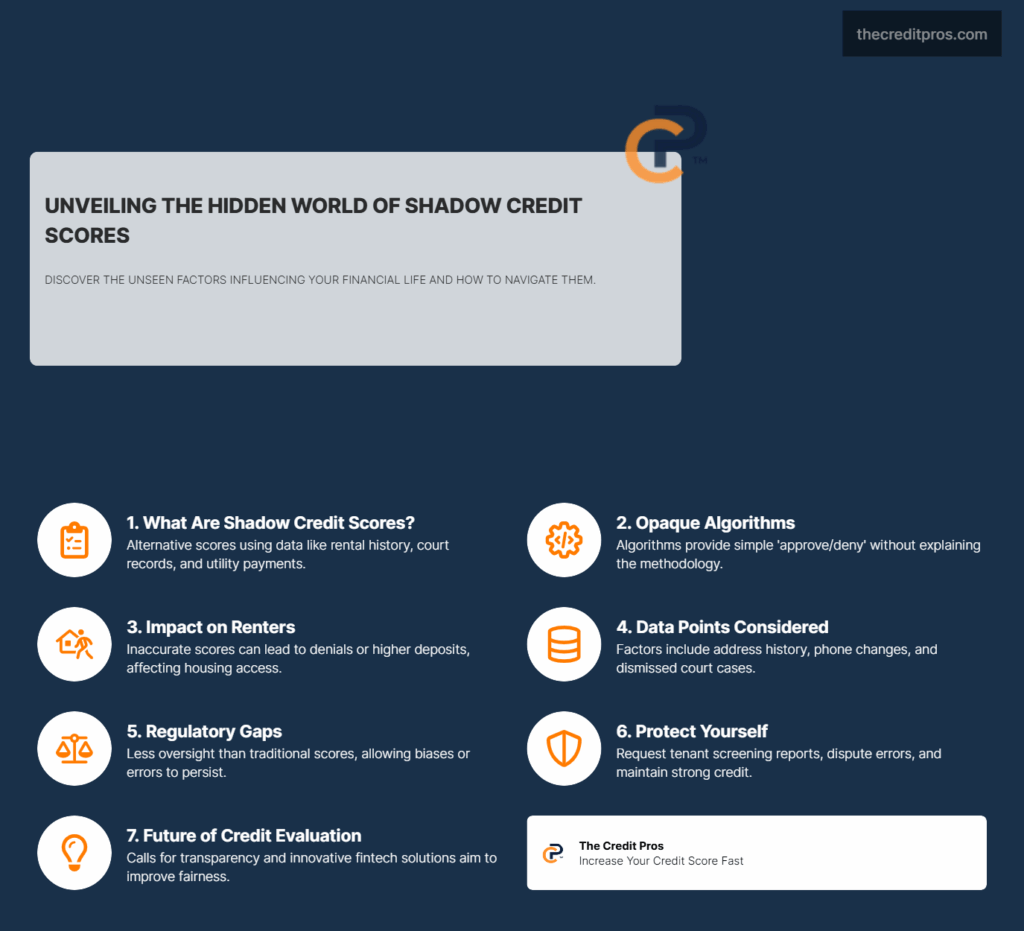

Entendiendo los sistemas de calificación crediticia en la sombra: más allá de FICO y Equifax

Los sistemas de calificación crediticia en la sombra operan en paralelo a los informes crediticios tradicionales, pero con mucha menos transparencia y regulación. A diferencia de los sistemas convencionales... Puntajes FICO que evalúan el historial de pagos, la utilización del crédito y la antigüedad de la cuenta, sistemas de calificación crediticia en la sombra Incorporan una gama mucho más amplia de datos que los consumidores a menudo desconocen que se recopilan o analizan. Estas métricas de evaluación alternativas han evolucionado rápidamente con los avances en análisis de datos e inteligencia artificial, lo que permite a las empresas emitir juicios cada vez más precisos sobre la fiabilidad del consumidor sin las limitaciones que imponen las agencias de crédito tradicionales.

Las empresas de evaluación de inquilinos representan una de las aplicaciones más comunes del puntaje crediticio sombra. Estas empresas recopilan amplios expedientes sobre los posibles inquilinos agregando información de registros judiciales, historiales de alquiler, solicitudes de desalojo (incluso aquellas desestimadas o retiradas) y, en ocasiones, incluso verificaciones de antecedentes penales. Empresas como RentGrow, On-Site y LeasingDesk han desarrollado algoritmos propios que analizan estos datos y generan evaluaciones de riesgo que los arrendadores utilizan para evaluar a los solicitantes. Lo que hace que estos sistemas sean particularmente preocupantes es su opacidad: los consumidores rara vez ven los informes completos o comprenden cómo se ponderan los diferentes factores en la recomendación final.

Los algoritmos que impulsan estos sistemas fantasma suelen asignar valores numéricos a diversos aspectos del historial de una persona, creando lo que equivale a una puntuación crediticia alternativa. Por ejemplo, RealPage, una empresa líder en tecnología de gestión de propiedades, utiliza lo que describe como inteligencia artificial para identificar con mayor precisión a los inquilinos de alto riesgo mediante el análisis de su base de datos de 30 millones de contratos de arrendamiento. La empresa afirma que este modelo ahorra a los administradores de propiedades un promedio de $31 por apartamento al año, pero la metodología de estos cálculos permanece oculta a los consumidores evaluados.

El impacto en el mundo real: cómo las puntuaciones sombra afectan su vida financiera

Las consecuencias del puntaje crediticio en la sombra van mucho más allá de la simple aprobación o denegación de una vivienda. Estos sistemas de evaluación ocultos generan un efecto dominó en la vida financiera de los consumidores, a menudo de maneras que no reconocen de inmediato. Cuando Kim Fuller solicitó un apartamento en Baltimore, estaba segura de que... puntaje crediticio justo de 632 la calificaría. Después de que le negaran sin explicación y posteriormente elevara su... puntuación de crédito a 663Aun así, fue rechazada. Solo después de insistir en sus preguntas, descubrió que RentGrow había revisado su solicitud y la había marcado como "historial de crédito” como problemático, aunque no se dieron más detalles.

Los puntajes de crédito sombra no solo determinan si se aprueba el contrato, sino que también influyen en las condiciones que se ofrecen. Muchos inquilinos que respondieron a la encuesta de ProPublica informaron que se les pidió que pagaran el doble o el triple del depósito de seguridad debido a sus bajos puntajes crediticios, a pesar de tener un perfil crediticio tradicional aceptable. Esta práctica, en la práctica, deja a muchas personas fuera de las oportunidades de vivienda, incluso cuando no se les ha negado explícitamente. Chloe Crawford, artista de la Universidad de Rutgers, descubrió al llegar a su nuevo apartamento que su casero quería un mes más de alquiler como depósito debido a su bajo puntaje de evaluación de inquilinos, a pesar de su excelente puntaje crediticio de 788. El requisito de depósito adicional de $1,000 habría afectado significativamente su presupuesto para comestibles y reparaciones del automóvil.

El proceso de toma de decisiones detrás de estas evaluaciones permanece en gran medida oculto para los consumidores. A diferencia de las puntuaciones crediticias tradicionales, donde factores específicos como pagos atrasados o alta utilización del crédito se identifican, sistemas de calificación crediticia en la sombra A menudo, solo se ofrece una simple recomendación de "aprobado" o "rechazado" a los propietarios o prestamistas. Esta falta de transparencia hace que sea casi imposible para los consumidores comprender cómo mejorar su situación. Algunos informes de evaluación de inquilinos han señalado detalles aparentemente inofensivos, como "demasiados números de teléfono diferentes reportados", como factores de riesgo, lo que genera confusión entre los solicitantes sobre cómo dicha información se relaciona con su fiabilidad como inquilinos.

“No sabes por qué te rechazaron ni si alguna vez te consideraron. La situación es muy turbia.” – Kim Fuller, coordinadora de servicios de salud mental que sufrió múltiples rechazos de solicitudes de alquiler a pesar de tener un historial crediticio aceptable.

- Factores comunes de la puntuación de crédito sombra que pueden sorprender a los consumidores:

- Número de direcciones en los últimos cinco años

- Frecuencia de cambios de número de teléfono

- Expedientes judiciales, incluidos casos desestimados

- Historial de pagos de alquiler no reportado a las agencias de crédito

- Disputas anteriores con propietarios, incluso cuando se resolvieron

- Cobros de deudas médicas, incluso cuando se hayan pagado

- Patrones de pago de servicios públicos

- Estabilidad laboral y verificación de ingresos

La brecha regulatoria: por qué las puntuaciones sombra reciben menos supervisión

Los sistemas de calificación crediticia en la sombra operan en un entorno regulatorio con significativamente menos restricciones que los informes crediticios tradicionales. Si bien Ley de informes crediticios justos (FCRA) Aunque técnicamente cubre la evaluación de inquilinos y otras verificaciones de antecedentes, la aplicación práctica de estas protecciones ha demostrado ser insuficiente. Las principales agencias de crédito —Equifax, Experian y TransUnion— dejaron de reportar desalojos en 2017 tras enfrentar demandas y llegar a acuerdos por errores persistentes en sus informes. Sin embargo, las empresas de evaluación de inquilinos, que a menudo contribuyen a una calificación crediticia paralela, continúan reportando desalojos, incluyendo casos desestimados o fallados a favor del inquilino.

La supervisión federal de estos sistemas de puntuación alternativos es notablemente más débil que la de las puntuaciones crediticias convencionales. Oficina de Protección Financiera del Consumidor La Oficina de Protección Financiera del Consumidor (CFPB) recopila quejas sobre los servicios de evaluación de inquilinos, pero carece de la autoridad para examinar sus algoritmos a menos que realice una investigación formal. A diferencia de los modelos tradicionales de calificación crediticia, donde los reguladores financieros federales pueden revisar los registros internos de las instituciones financieras para garantizar que los métodos de calificación sean predictivos, estadísticamente sólidos y no discriminatorios, no existe un proceso paralelo para los algoritmos que contribuyen a la calificación crediticia sombra.

La falta de escrutinio regulatorio tiene serias implicaciones para los consumidores. Chi Chi Wu, abogado del Centro Nacional de Derecho del Consumidor, señaló: Nadie supervisa. Nadie revisa los datos. Nadie revisa estos algoritmos. Este vacío regulatorio permite que los sistemas de calificación crediticia en la sombra operen con mínima rendición de cuentas, lo que podría perpetuar sesgos o imprecisiones que pueden tener profundos efectos en el acceso de los consumidores a la vivienda y a los servicios financieros. La asociación de la industria de datos ha defendido las prácticas de selección, alegando que se basan en "datos neutrales en cuanto a raza" y eliminan la subjetividad que podría ser fuente de comportamiento discriminatorio. Sin embargo, sin una supervisión independiente, estas afirmaciones siguen siendo difíciles de verificar.

Protéjase: Estrategias para navegar el sistema de crédito en la sombra

Tomar medidas proactivas para comprender y gestionar su puntaje de crédito sombra es esencial en el complejo panorama financiero actual. La primera y más importante acción es solicitar sus informes de evaluación de inquilinos a las principales empresas del sector. Ley de informes crediticios justosLos consumidores tienen derecho a acceder a la información recopilada sobre ellos, aunque las empresas de evaluación de inquilinos suelen interpretar este requisito de forma restrictiva. Empresas como RentGrow (propiedad de Yardi Systems), On-Site, TransUnion SmartMove y LeasingDesk deberían proporcionar copias de sus informes si las solicita, lo que les ayudará a identificar qué contribuye a su puntaje de crédito paralelo, aunque quizá deban ser persistentes.

Identificar y disputar errores en los informes que contribuyen a su puntaje de crédito sombra requiere diligencia y documentación. A diferencia de los informes de crédito tradicionales, donde el proceso de disputa está estandarizado, impugnar inexactitudes en los informes de evaluación de inquilinos puede ser más complejo. Comience por documentar cualquier discrepancia que encuentre, reúna pruebas que respalden su postura y presente las disputas formales por escrito. Conserve copias de toda la correspondencia y haga seguimiento regular hasta que se resuelva el problema. Tenga en cuenta que las empresas de evaluación pueden dirigirlo a la fuente original de la información, como los registros judiciales, en lugar de corregir directamente sus propios archivos.

Mantener un buen historial crediticio tradicional sigue siendo una de las mejores defensas contra una evaluación negativa de la puntuación crediticia sombra. Si bien las empresas de evaluación de inquilinos analizan más allá de los informes crediticios convencionales, un historial crediticio sólido... Puntaje FICO Aún puede tener un peso significativo para arrendadores y prestamistas. Concéntrese en pagar las facturas a tiempo, mantener bajos los saldos de las tarjetas de crédito y atender cualquier cuenta de cobro con prontitud. Además, esté preparado para contextualizar cualquier factor negativo que pueda aparecer en sus informes. Si experimentó dificultades financieras debido a problemas médicos o pérdida de empleo, tener la documentación y una explicación clara a mano puede ayudar a superar las preocupaciones planteadas por los algoritmos de evaluación.

“Estás luchando contra la empresa que usa algoritmos secretos. ¿Adónde quieres llegar con eso?” – Carol Ott, Directora de Defensa de Inquilinos del Centro de Acción por la Vivienda Justa de Maryland

El futuro de la evaluación del crédito al consumidor: impulsando la transparencia

La creciente conciencia sobre los sistemas de calificación crediticia en la sombra ha generado demandas de reforma por parte de defensores del consumidor y legisladores. En marzo de 2021, La senadora Elizabeth Warren Y otros cinco senadores escribieron a la CFPB expresando su preocupación por la necesidad de una supervisión más estricta de las empresas de evaluación, señalando específicamente que «una supervisión eficaz de estas empresas requiere investigar y auditar proactivamente sus efectos sobre las clases protegidas». Esta presión de los legisladores indica un posible cambio hacia un mayor escrutinio de estas métricas de evaluación ocultas.

Las prácticas del sector están evolucionando lentamente en respuesta a las críticas y los desafíos legales. Algunas empresas de evaluación de inquilinos han comenzado a proporcionar información más detallada a los consumidores sobre los factores que influyen en sus recomendaciones, aunque esta información suele ser insuficiente. A medida que aumenta la concienciación, más consumidores comienzan a comprender cómo una puntuación crediticia paralela puede afectar sus oportunidades financieras, lo que impulsa una mayor transparencia y equidad. Los desafíos legales a las prácticas de evaluación que afectan de forma desproporcionada a los grupos protegidos también podrían impulsar cambios en el diseño e implementación de estos algoritmos.

La tecnología por sí misma podría eventualmente ofrecer soluciones a los problemas que ha creado. Las empresas fintech más recientes están explorando métodos alternativos de evaluación crediticia que son más transparentes y potencialmente más precisos para predecir el comportamiento del consumidor. Algunos de estos enfoques permiten a los consumidores compartir voluntariamente información sobre sus hábitos financieros, como el pago de servicios públicos o el historial de alquiler, para construir perfiles crediticios positivos. Estas innovaciones podrían eventualmente proporcionar una visión más equilibrada y completa de la responsabilidad financiera que las puntuaciones crediticias tradicionales o los sistemas actuales de puntuación crediticia en la sombra, brindando a los consumidores un mayor control sobre sus identidades financieras.

Conclusión: Tomando el control en un mundo de crédito en la sombra

Los sistemas de calificación crediticia en la sombra han transformado radicalmente el panorama financiero, operando con mínima transparencia y supervisión, a la vez que impactan profundamente el acceso de los consumidores a vivienda, préstamos y otras necesidades. A diferencia de las calificaciones crediticias tradicionales, que los consumidores pueden monitorear y mejorar, una calificación crediticia en la sombra permanece en gran medida oculta, analizando todo, desde solicitudes de desalojo hasta... pago de servicios públicos Patrones sin explicaciones claras de su metodología. La brecha regulatoria que rodea a los sistemas de calificación crediticia en la sombra ha creado un entorno donde los errores pueden persistir sin cuestionarse y las prácticas potencialmente discriminatorias pueden pasar desapercibidas, lo que deja a consumidores como Kim Fuller con dificultades para comprender por qué se les niega el crédito a pesar de tener calificaciones crediticias convencionales decentes.

A medida que los sistemas de calificación crediticia en la sombra se vuelven cada vez más comunes, los consumidores deben tomar medidas proactivas para protegerse: solicitar informes a las empresas de evaluación de inquilinos, documentar y refutar las inexactitudes y mantener sólidas calificaciones crediticias tradicionales como contrapeso. La presión por una mayor transparencia y rendición de cuentas en las prácticas de calificación crediticia en la sombra no solo representa un problema de protección al consumidor, sino una cuestión fundamental sobre la equidad en nuestro sistema financiero: en un mundo donde los algoritmos determinan cada vez más quién recibe la aprobación y quién se queda atrás, ¿no deberíamos todos tener derecho a entender cómo se nos juzga?