La diferencia entre informes crediticios y puntajes crediticios

La industria crediticia suele utilizar términos y abreviaturas que los consumidores no comprenden del todo. Para empeorar las cosas, a veces miembros desinformados de los medios de comunicación o incluso algunos autoproclamados “expertos” hacen un mal uso de los términos crediticios y perpetúan los mitos crediticios, hechos que sólo aumentan la confusión de los consumidores sobre el tema del crédito. Entonces, ¿Cuál es la diferencia entre informes de crédito y puntajes de crédito??

Uno de los mayores conceptos erróneos sobre crédito que circulan es la idea falsa de que tus informes de crédito y sus puntajes de crédito son lo mismo. Sin embargo, en realidad los informes crediticios y las puntuaciones crediticias no son lo mismo en absoluto. Los dos términos describen dos productos completamente diferentes, productos que ni siquiera son creados por las mismas empresas.

Sus informes crediticios y puntajes crediticios son dos cosas diferentes. Un informe de crédito es una declaración que contiene información sobre su actividad crediticia. Sus puntajes crediticios se calculan en función de la información de su informe crediticio.

Puntaje de crédito

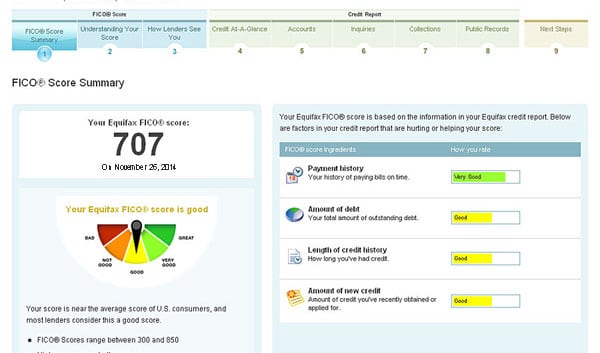

Un puntaje crediticio es un número que los prestamistas utilizan para evaluar qué tan riesgoso es usted como cliente. FICO Score se utiliza para tomar decisiones crediticias. Todos los puntajes de crédito se derivan de la información de sus informes de crédito. Los factores más importantes a considerar al administrar sus puntajes crediticios incluyen:

- Su historial de pagos, si tiene algún pago atrasado o algún incumplimiento.

- La cantidad de dinero que debe en comparación con sus límites de crédito se denomina índice de utilización del crédito.

- La frecuencia con la que ha solicitado crédito recientemente, denominadas consultas exhaustivas.

- Cuánto tiempo ha tenido cuentas de crédito o su edad de crédito.

- Los tipos de crédito que tienes, como pagos fijos, un préstamo para automóvil o pagos variables.

Reporte de crédito

Sus informes de crédito brindan una lista de sus líneas de crédito y su historial de pagos, pero no contienen su puntaje crediticio. Las tres principales agencias de crédito, Equifax, Experian y TransUnion, organizan los informes crediticios.

Los informes de crédito pueden tener errores, por lo que es importante revisarlos detenidamente. Si hay algún error, busque la empresa que emitió el informe y dispute los errores.

Todo el mundo tiene derecho a recibir informes crediticios gratuitos de cada una de las tres agencias de informes crediticios. Puede solicitar un informe de crédito gratuito todos los años. Al ver su informe crediticio, su puntaje crediticio no se verá afectado.

¿Por qué la confusión?

No es difícil entender por qué los términos informe crediticio y puntuación crediticia se confunden con tanta frecuencia. Hay una lista de artículos en línea que definen exactamente cuál es la diferencia entre un informe crediticio y una puntuación crediticia. Después de todo, los dos productos tienen propósitos muy similares. Los prestamistas también dependen habitualmente de los informes y puntajes crediticios para analizar cómo ha administrado su crédito en el pasado y como medio para predecir cómo podría administrar también sus obligaciones crediticias futuras. Entonces, ¿cuál es la diferencia entre informes crediticios y puntajes crediticios?

Comprensión de los informes crediticios

En los Estados Unidos, muchas empresas crean y mantienen informes crediticios. Sin embargo, las tres principales agencias de crédito que crean y venden los informes crediticios más utilizados por los prestamistas son Equifax, TransUnion y Experian (Cosas que debes saber sobre los burós de crédito). Si ha establecido un historial crediticio abriendo tarjetas de crédito o solicitando préstamos en el pasado, entonces probablemente tenga un informe crediticio con las tres principales agencias de crédito.

La principal diferencia entre un informe crediticio y una puntuación crediticia es simple. Sus informes de crédito se crean para mostrar un historial fácil de usar de cómo ha administrado sus obligaciones financieras actuales y pasadas. Si tiene un historial de pagos puntuales, ese historial aparecerá en sus informes. Si tiene un historial de pagos atrasados o de omisión de pagos por completo, ese historial negativo también aparecerá. Además de su historial de pagos, sus informes de crédito también incluyen información importante, como los saldos pendientes de sus cuentas, sus límites de crédito y su información de identificación personal (es decir, nombre, direcciones, fecha de nacimiento, número de seguro social, etc.). y mucho más.

Comprender los informes crediticios es clave para una buena salud financiera. La ley federal le otorga acceso gratuito a sus tres informes crediticios principales cada año. Para conocer tus informes gratuitos simplemente debes visitar Comisión Federal de Comercio Información para el consumidor.

Es importante estar atento a la información contenida en sus informes crediticios porque, lamentablemente, los errores en los informes crediticios son bastante comunes.

Comprender las puntuaciones de crédito

Si bien es posible que solo tenga tres informes crediticios importantes, tiene cientos de puntajes crediticios disponibles comercialmente. Esta es otra diferencia principal entre su informe crediticio y su puntaje crediticio. Estos puntajes no están diseñados directamente por las tres principales agencias de crédito, sino por compañías completamente diferentes. Las dos marcas principales de puntajes crediticios (aunque ciertamente no son las únicas) son creadas por FICO y VantageScore Solutions (Presentamos VantageScore 4.0). Vale la pena señalar, sin embargo, que Puntuación Vantage Solutions es propiedad de Equifax, TransUnion y Experian. Además, FICO sigue siendo, con diferencia, la marca de puntuación crediticia más popular utilizada por los prestamistas.

Los puntajes de crédito toman la información contenida en sus informes de crédito y luego interpretan esos datos en números fáciles de usar para los prestamistas. Cuanto mayor sea su puntaje, menor será su riesgo crediticio. Este análisis de sus informes proporciona a los prestamistas una forma más eficaz y manejable de predecir el riesgo de hacer negocios con usted.

Los modelos de calificación crediticia prestan atención a una variedad de factores contenidos en sus informes crediticios, incluidos los siguientes:

Su historial de pagos

Los montos que debe por obligaciones crediticias (especialmente sus tarjetas de crédito)

Cuánto tiempo ha tenido crédito y antigüedad promedio de las cuentas en sus informes

La combinación de tipos de cuentas en sus informes crediticios

Con qué frecuencia solicita un nuevo crédito

Tampoco vale la pena que los puntajes crediticios (a diferencia de los informes crediticios) no puedan existir como un producto independiente. Como se mencionó anteriormente, los modelos de calificación crediticia analizan los datos contenidos en sus informes crediticios. Sin los datos de su informe crediticio para analizar, no se puede generar ningún puntaje crediticio.

Otra diferencia entre su informe crediticio y su puntaje crediticio es lo que tiene derecho a obtener de forma gratuita. Si bien hay muchos lugares donde se le puede ofrecer acceso gratuito a sus puntajes de crédito (en línea, el emisor de su tarjeta de crédito, etc.), actualmente no existe ningún requisito legal para que se le otorgue una copia gratuita de sus puntajes de crédito. La excepción a esta regla es que si ha solicitado recientemente una hipoteca, es posible que se le solicite al prestamista que le proporcione una información sobre su puntuación. No necesita ver su puntaje crediticio para comprender los informes crediticios, pero conocer uno de sus puntajes crediticios puede ayudarlo a saber cuál es su situación.

Preguntas frecuentes

¿Qué son los factores de puntuación?

Los factores de puntuación son códigos que se proporcionan con una puntuación de crédito para explicar cómo los elementos de su informe de crédito influyeron en la puntuación. Estos códigos pueden ayudarle a comprender qué elementos tuvieron el mayor impacto.

¿Quién calcula las puntuaciones de crédito?

Los puntajes de crédito provienen de varias fuentes. Los prestamistas pueden solicitar que se proporcione un puntaje crediticio junto con su informe crediticio. Las agencias de informes crediticios brindan el servicio de aplicar las calificaciones crediticias de varios desarrolladores de calificaciones crediticias.

Las compañías de informes hipotecarios pueden calcular los puntajes de crédito. Los prestamistas también pueden utilizar sus propias fuentes patentadas después de recibir su informe crediticio.