Solicitar un nuevo préstamo o tarjeta de crédito es prácticamente sinónimo de que le retiren el crédito. Cada vez que solicita nuevos servicios o cualquier tipo de financiamiento nuevo, un prestamista probablemente verificará su informe y puntaje crediticio (o quizás sus 3 informes crediticios con puntajes) para decidir si quiere hacer negocios con usted. . Si se aprueba su solicitud, es probable que el prestamista consulte nuevamente sus puntajes crediticios para determinar su tasa de financiamiento, tarifas y términos. Sin embargo, cuando recibe un rechazo, tiene derecho a recibir un aviso de acción adversa. Estos deberían incluir algo llamado códigos de motivo FICO.

Obviamente, su crédito puede mejorar o deshacer sus posibilidades de aprobación a una tasa decente. Para que un prestamista apruebe su solicitud y le aprueben las tasas y términos más atractivos de ese prestamista, debe cumplir o superar un conjunto específico de estándares de calificación crediticia. Sin embargo, si su crédito no cumple con estos estándares de calificación, es probable que su solicitud sea rechazada rotundamente o que reciba una “aprobación adversa” (también conocida como aprobación para tarifas y términos menos atractivos).

Avisos de acciones adversas y códigos de motivo FICO

Incluso si revisa periódicamente sus informes y puntajes crediticios (lo que sin duda debería hacer), a veces puede resultar difícil entender por qué sus puntajes crediticios no están en un nivel más alto. “¡Siempre pago mis cuentas a tiempo! ¿Por qué mis puntajes crediticios son tan bajos?“Si se le rechaza una financiación o se le aprueba negativamente debido a su puntuación crediticia, probablemente sienta que también tiene derecho a una explicación. Afortunadamente, el gobierno federal está de acuerdo con usted y usted tiene absolutamente el derecho legal a dicha información.

Si la condición de su crédito conduce a una denegación o a una aprobación adversa, el prestamista está obligado según la Ley de Igualdad de Oportunidades de Crédito (ECOA) para enviarle lo que se conoce como un “Aviso de acción adversa”. Según la ECOA, un Aviso de acción adversa debe incluir una "Declaración de motivos específicos" cuando se produce alguna acción adversa durante la revisión de una solicitud. La declaración "debe ser específica e indicar la(s) razón(es) principal(es) de la acción adversa. Las declaraciones de que la acción adversa se basó en las normas o políticas internas del acreedor o que el solicitante, solicitante conjunto o parte similar no logró una calificación de calificación en el sistema de calificación crediticia del acreedor son insuficientes.

Nota: Según el comentario del personal, un acreedor debe revelar las razones principales para rechazar una solicitud o tomar otras medidas adversas. El reglamento no exige que se divulgue un número específico de motivos, pero la divulgación de más de cuatro motivos probablemente no sea útil para el solicitante..” Ley de Igualdad de Oportunidades de Crédito — 12 CFR § 1002.9(b)(2)

Básicamente, lo que significa la declaración anterior es que un prestamista debe explicarle por qué su solicitud fue rechazada o aprobada negativamente. Un prestamista no puede simplemente revisar su solicitud y decirle “No, gracias” sin explicar los motivos de su decisión.

Además, no basta con decirle que la denegación o aprobación adversa se produjo debido a políticas internas. Ni siquiera basta con afirmar que sus puntajes crediticios eran demasiado bajos. La explicación proporcionada por el prestamista debe ser más detallada para que pueda ayudarle a comprender la verdadera raíz del problema. Con suerte, al comprender la raíz, usted, el consumidor, contará con la información que necesita para trabajar en la resolución del problema.

El propósito de los códigos de motivo FICO

Como probablemente ya sepas, ICO mantiene la salsa secreta detrás de sus fórmulas de calificación crediticia bastante oculta. Sí, FICO comparte un gráfico circular básico que le ayuda a comprender cómo se calculan sus puntajes crediticios, pero otra información patentada más detallada no se divulga fácilmente. En otras palabras, no puede simplemente realizar una búsqueda en Google de un manual paso a paso que explique exactamente cómo funcionan sus puntajes de crédito FICO.

Debido al hecho de que FICO no iba a compartir voluntariamente 100% de la información detrás de por qué se calculó un puntaje crediticio específico, los prestamistas necesitaban una forma de cumplir con la ECOA. Recuerde, un prestamista no puede decirle ambiguamente que su solicitud fue rechazada porque sus puntajes crediticios son demasiado bajos y dar por terminado. La ECOA exige que se le informe por qué Tus puntuaciones son demasiado bajas. Ingrese códigos de motivo.

Uno de los propósitos principales de los códigos de motivo FICO (a veces llamados códigos de acción adversa o factores de puntuación) es ayudar a los prestamistas a dar a los solicitantes rechazados o aprobados negativamente una explicación que satisfaga los requisitos de la ley. Los códigos de motivo explican por qué sus puntajes crediticios no son más altos. Explican por qué no recibió el puntaje crediticio máximo disponible.

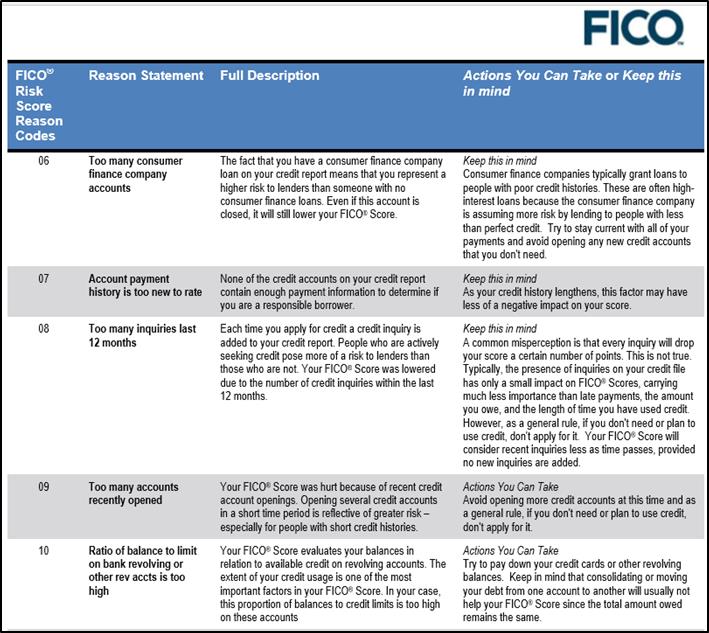

Cómo funcionan los códigos de motivo FICO

Cuando un prestamista accede a sus puntajes de crédito FICO, también se entrega un conjunto de códigos junto con esos puntajes. Estos códigos están diseñados para generar las razones principales (generalmente las 4 principales o, a veces, las 5) por las que su puntaje crediticio no es más alto. Si tuviera un puntaje crediticio perfecto de 800, no se entregarían códigos de motivo con su puntaje crediticio.

Dependiendo del tipo de reporte de crédito y el puntaje que está viendo (es decir, informe de crédito hipotecario residencial, divulgación al consumidor, etc.), es posible que pueda ver o no los códigos de motivo reales. (Tenga en cuenta, por supuesto, que si usted mismo realizó una declaración al consumidor, entonces probablemente esté ante una Puntaje de crédito VantageScore con sus códigos de motivo en lugar de puntajes FICO también). Sin embargo, con la mayoría de los puntajes de crédito, generalmente estará disponible una explicación escrita detrás de un código de motivo, incluso si falta el código numérico.

Aquí hay dos ejemplos hipotéticos de cómo podrían aparecer los códigos de motivo FICO en un informe crediticio generado para un prestamista hipotecario.

Su puntaje de crédito FICO: 600

Factores de riesgo

- 038 – DELINCUENCIA GRAVE Y REGISTRO PÚBLICO O COBRO PRESENTADO

- 018 – NÚMERO DE CUENTAS CON MOROSIDAD

- 016 – FALTA DE INFORMACIÓN RECIENTE DE LA CUENTA REVOLVENTE

- 014 – TIEMPO DE ESTABLECIMIENTO DE LAS CUENTAS

Su puntaje de crédito FICO: 530

Factores de riesgo

- 021 – IMPORTE VENCIDO EN CUENTAS

- 010 – LA PROPORCIÓN DE SALDOS CON RESPECTO A LOS LÍMITES DE CRÉDITO ES DEMASIADO ALTA EN CUENTAS REVOLVENTES BANCARIAS U OTRAS CUENTAS REVOLVENTES

- 008 – DEMASIADAS CONSULTAS EN LOS ÚLTIMOS 12 MESES

- 005 – DEMASIADAS CUENTAS CON SALDOS

Uso de códigos de motivo a su favor

Los códigos de motivo pueden ofrecerle una gran idea de por qué sus puntajes crediticios no son tan altos como le gustaría que fueran. Si su puntaje de crédito va acompañado de un código de motivo que se traduce como "la proporción de saldos con respecto a los límites de crédito es demasiado alta en cuentas bancarias renovables u otras cuentas renovables", sabrá que debe pagar los saldos de su tarjeta de crédito si desea ver un mejora potencial en sus puntuaciones. Aunque estos códigos pueden estar diseñados principalmente pensando en los prestamistas, no hay ninguna razón por la que no pueda utilizarlos también para su beneficio.

¿Le gustaría hablar con un profesional para saber qué está mal en su informe de crédito? Si es así llame al 800-411-3050 o HAGA CLIC AQUÍ para solicitar una consulta gratuita con Comience A Reparar Su Crédito Hoy hoy.

Lea también UltraFICO: un nuevo puntaje crediticio que podría ahorrarle dinero