El puntaje FICO es un sistema de calificación crediticia desarrollado en la década de 1950 por Fair Isaac & Co. Hoy en día, las tres principales agencias de informes crediticios, Experian, Equifax y Trans Union, utilizan puntajes FICO para evaluar la solvencia crediticia de casi 90% de los adultos estadounidenses. . Los puntajes FICO pueden oscilar entre 300 y 850 y estos puntajes se calculan sobre la base de modelos de puntuación y cálculos matemáticos que no se revelan al público.

El mayor es el puntaje FICO, menor será el riesgo para el acreedor y, por lo tanto, si su puntaje FICO es alto, terminará con tasas de interés más bajas, tiempos de aprobación de préstamos más rápidos, primas de seguro más bajas y mejores perspectivas de empleo. Si su puntaje es bajo, es posible que necesite los servicios de la mejor empresa de reparación de crédito que pueda ayudarlo a tomar medidas de reparación a través de un programa personalizado de reparación de crédito.

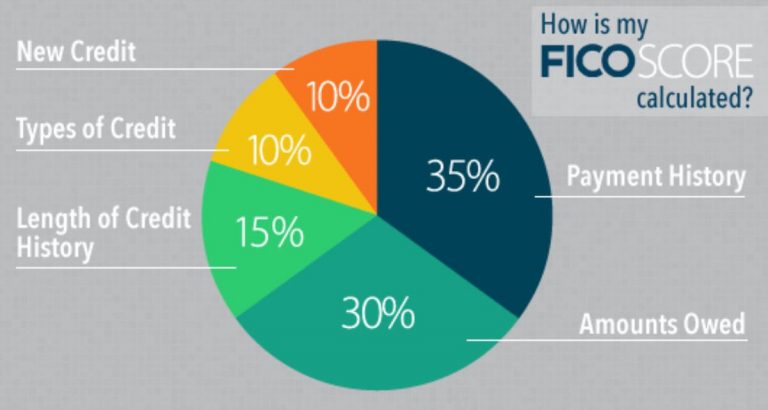

El puntaje FICO de una persona se determina estudiando el historial crediticio de una persona. Pagos atrasados, cancelaciones, sentencias/gravámenes, quiebras, ejecuciones hipotecarias, el monto total de crédito utilizado y el crédito total disponible actualmente, las tarjetas de crédito emitidas, el historial laboral, el monto garantizado como préstamo y su historial de pagos se consideran al determinar puntaje FICO de una persona. Es una instantánea de la solvencia crediticia de una persona que utilizan los acreedores cuando evalúan cualquier solicitud de crédito. Se dice que las personas con un puntaje FICO inferior a 500 tienen un mal historial crediticio y esto las califica para buscar ayuda.