¿Cuál es la diferencia entre informe crediticio y puntajes crediticios?

Es posible que esté familiarizado con los términos informes crediticios y puntajes crediticios porque utilizó sus puntajes crediticios para obtener préstamos y revisó su informe crediticio una vez al año para detectar errores. Lo que quizás no sepa es el propósito de estos informes crediticios y los puntajes crediticios.

El informe de crédito muestra la información completa sobre su estado crediticio actual y los puntajes de crédito se calculan en función de la información de su informe de crédito. Para calcular los puntajes de crédito, puede utilizar.

Su informe crediticio y sus puntajes crediticios son importantes porque los prestamistas solicitan su credibilidad.Informe y puntajes de crédito para aprobar préstamos.

Este artículo cubre las diferencias y los usos del informe de crédito y los puntajes de crédito.

Informe de crédito y puntajes de crédito: la principal diferencia

Un informe crediticio brinda información clara sobre su historial crediticio actual y un puntaje crediticio es un número calculado a partir de su informe crediticio.

Mientras que la reporte de crédito y los puntajes de crédito son diferentes, los puntajes de crédito se obtienen del reporte de crédito. Los prestamistas utilizan el informe crediticio y los puntajes crediticios como referencia para decidir si deben otorgarle préstamos.

Cuando se habla del efecto del informe crediticio en los puntajes crediticios, el puntaje crediticio mejora si ve y rectifica su informe crediticio en busca de errores. Cuando tiene errores en su informe crediticio, su puntaje crediticio disminuye.

Si su puntaje baja, entonces su tasa de interés aumenta, así que revise su informe crediticio con frecuencia y corrija los errores cuando solicite un préstamo.

Los puntajes de crédito se calculan mediante dos métodos diferentes, como Puntaje de crédito FICO, y Puntaje de crédito ventajoso. Mientras que los informes de crédito son generados por las tres agencias de crédito.

Puede obtener sus informes crediticios gratuitos comunicándose con las tres principales agencias de crédito o en AnnualCreditReport.com. Del mismo modo, puede obtener sus puntajes de crédito gratuitos en cualquier empresas legítimas de reparación de crédito.

Debe leer:

¿Cómo funciona un informe de crédito?

Las agencias de crédito obtienen su información crediticia de prestamistas y otros acreedores. Las agencias de crédito, experiano, Equifax, y TransUnión También mantenga su información personal y otros registros públicos, como quiebras o antecedentes penales.

Obtendrá un informe de crédito de cada uno de los tres burós de crédito, lo que mostrará una ligera variación porque no todos los acreedores reportan al mismo buró.

Un informe de crédito es su salud financiera porque muestra todos sus detalles financieros de los últimos 10 años. El informe de crédito incluye, entre otros, la siguiente información:

- El número de cuentas abiertas que tienes.

- El número de cuentas que has cerrado.

- Su historial de pagos.

- Cualquier registro negativo.

- Montos de préstamos y saldos de préstamos.

Siempre que solicita un préstamo o solicita un trabajo, su informe crediticio puede afectar su aprobación o contratación, por lo que mantener su informe crediticio es imprescindible para todas las personas.

¿Quién utiliza un puntaje crediticio?

Cuando planea dar el siguiente gran paso en su mundo financiero, como obtener una hipoteca o un préstamo para un automóvil, su puntaje crediticio es importante.

Su puntaje crediticio determina si puede obtener préstamos o si debe mejorar su puntaje.

Mientras discuten su informe crediticio y puntajes crediticios con los emisores de tarjetas de crédito y prestamistas, ellos examinan su puntaje crediticio. Los prestamistas utilizan su puntaje crediticio para verificar su solvencia.

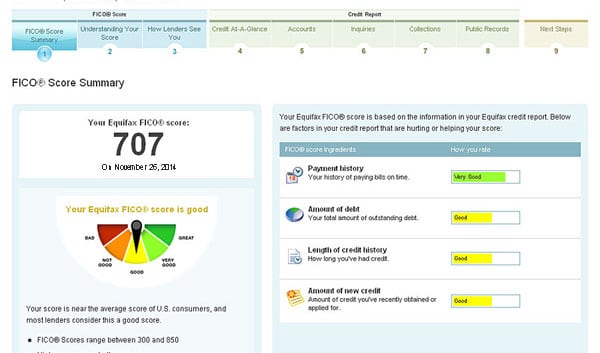

Los prestamistas ven su puntaje antes de determinar si le ofrecerán préstamos. Los prestamistas lo considerarán una persona libre de riesgos si su puntaje es más alto. Los puntajes de crédito se calculan mediante:

- Historial de pagos

- Cantidades que debes

- Historial de crédito

- Mezcla de crédito

- Nuevo credito

Usos del informe de crédito y puntajes de crédito

Para distinguir los usos de los informes crediticios y los puntajes crediticios, las compañías de seguros utilizan el informe crediticio para calcular los impuestos sobre la propiedad y las empresas de reparación de crédito utilizan el informe para verificar si hay errores.

En algunos casos, los empleadores utilizan los informes crediticios generados por las agencias de crédito para evitar el robo de identidady los propietarios utilizan los informes crediticios para calcular el monto del depósito de seguridad de sus solicitantes.

A continuación, en cuanto a los puntajes de crédito, los prestamistas y los emisores de tarjetas de crédito utilizan sus puntajes de crédito para evaluar cómo devuelve el monto de su deuda.

Algunas agencias de cobranza utilizan su puntaje crediticio para juzgar si es capaz de devolver el monto prestado o no. Los propietarios también pueden consultar su puntaje crediticio para verificar si usted es financieramente responsable.

Su puntaje crediticio hace que su prestamista piense en sus responsabilidades financieras y le hace determinar si usted es bueno para pagar sus deudas a tiempo.

Lea también:

- Servicio básico de reparación de crédito por quiebra: todo lo que necesita saber

- La verdad sobre las estafas de reparación de crédito baratas

- El puntaje de crédito más alto es 850: ¿qué me aporta eso?

Conclusión

Al comparar informes crediticios y puntajes crediticios, ambos son importantes en su situación financiera. El primer paso para desarrollar su crédito es conocer las diferencias entre informes crediticios y puntajes crediticios.

Es importante verificar su informe de crédito una vez al año para detectar errores y, en caso de errores, debe comunicarse con las agencias de crédito y disputarlos de inmediato.

Puede verificar su informe de crédito en busca de errores y robo de identidad o actividades fraudulentas. Si encuentra alguna actividad sospechosa, debe comunicarse con el Comisión Federal de Comercio.

Al disputar errores, mejora su puntaje crediticio.

Preguntas frecuentes

¿Qué es más importante: un puntaje crediticio o un historial crediticio?

El historial crediticio es el registro que contiene la gestión y el pago de sus deudas, préstamos de tarjetas de crédito y más. Su historial crediticio está disponible en sus informes crediticios. Los puntajes de crédito se calculan según sus informes de crédito. Tanto su puntaje crediticio como su historial crediticio son importantes.

¿Es mejor cerrar una tarjeta de crédito o dejarla abierta con saldo cero?

Es mejor mantener abiertas sus tarjetas de crédito incluso si no las utiliza. Ayuda a aumentar su historial crediticio y a mantener su tasa de utilización de crédito.

¿Son lo mismo un puntaje de crédito y un informe de crédito?

Ellos no son. El informe de crédito es un registro de sus estados financieros de los últimos 7 a 10 años. Los puntajes de crédito se derivan de sus informes de crédito.