Tus informes de crédito son herramientas, herramientas que utilizan habitualmente los prestamistas, bancos, acreedores y agencias de cobranza (entre muchos otros). Te preguntas ¿Cuánto tiempo pueden las deudas incobrables dañar mi informe de crédito??

Naturalmente, los informes crediticios son herramientas que se utilizan para revisar solicitudes de financiación y para ayudar a las empresas a decidir con quién quieren y con quién no quieren hacer negocios en el futuro. Sin embargo, sus informes crediticios también son herramientas que las empresas pueden utilizar para presionarlo para que pague sus obligaciones financieras actuales y pasadas, incluidas las deudas incobrables.

Hay muchas posibilidades de que si lo eres enfrentando problemas de crédito, estos problemas probablemente no ocurrieron a propósito. Con toda probabilidad, no tuviste una revelación mientras estabas en la cinta una mañana y dijiste: “Creo que dejaré de pagar todas mis facturas hoy..” En cambio, la mayoría de los problemas crediticios comienzan como resultado de circunstancias desafortunadas como la pérdida del trabajo, una enfermedad, un divorcio, etc. Incluso si usted simplemente tomó malas decisiones y se excedió financieramente, probablemente no se propuso pedir dinero prestado y nunca pagarlo. atrás. Luego se convierte en deuda incobrable. El hecho de que haya cometido errores crediticios no lo convierte automáticamente en un ser humano horrible.

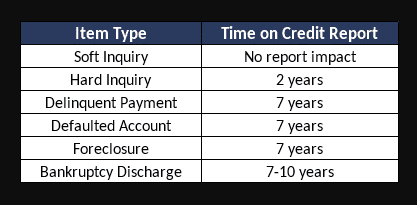

Afortunadamente, aunque a sus acreedores y cobradores de deudas les encantaría dejar elementos despectivos en sus informes de crédito para siempre, la ley impide que esto suceda la mayor parte del tiempo. Generalmente, los elementos negativos de sus informes crediticios tienen fecha de vencimiento gracias a una ley federal conocida como Ley de informes crediticios justos (FCRA). A continuación se muestran los límites de tiempo para algunos de los elementos despectivos que pueden aparecer actualmente en sus informes de crédito.

¿Cuánto tiempo pueden las deudas incobrables dañar mi informe de crédito? Requisito de eliminación de deudas incobrables de 7 años

Cuentas de Cobro

De acuerdo con la FCRA las cuentas de cobro solo pueden permanecer en sus informes de crédito durante 7 años a partir de la fecha de incumplimiento (es decir, cuando la cuenta se atrasó 6 meses) en la cuenta original.

Cancelaciones

No se les permite permanecer en sus informes de crédito por más de 7 años a partir de la fecha de incumplimiento.

Juicios

Debe retirarse a los 7 años de la fecha de presentación, independientemente de que la sentencia haya sido pagada o satisfecha.

Embargos

Requiere ser removido una vez transcurridos 7 años desde la fecha del incumplimiento o “morosidad terminal original”.

Ejecuciones hipotecarias

Retirado 7 años después de la fecha de presentación de la ejecución hipotecaria.

Pagos atrasados

No puede permanecer en sus informes por más de 7 años a partir de la fecha en que ocurrió el pago atrasado.

Gravámenes por impuestos pagados

Los gravámenes fiscales pagados y liberados deben eliminarse de sus informes crediticios a más tardar 7 años después de la fecha de liberación.

¿Cuánto tiempo pueden las deudas incobrables dañar mi informe de crédito? 10 Año Requisito de eliminación de deudas incobrables

Capítulo 7 de Bancarrota

Puede permanecer en sus informes crediticios durante 10 años a partir de la fecha de presentación de la quiebra.

Capítulo 13 de Bancarrota

Puede permanecer en sus informes de crédito durante 7 años a partir de la fecha de cancelación o 10 años a partir de la fecha de presentación, lo que ocurra primero. En general, la mayoría de los Capítulo 13 permanecerán en sus informes crediticios durante 10 años completos.

¿Cuánto tiempo pueden las deudas incobrables dañar mi informe de crédito? Sin requisito de eliminación

Préstamos federales para estudiantes impagos

La FCRA guarda silencio sobre los préstamos federales para estudiantes en mora y ¿Cuánto tiempo pueden las deudas incobrables dañar los informes crediticios?. En cambio, los requisitos de informes crediticios para este tipo de cuentas se detallan en la Ley de Educación Superior. Actualmente, no existe ningún requisito para eliminar los préstamos federales para estudiantes impagos de sus informes crediticios. Sin embargo, una vez que finalmente se pagan los préstamos estudiantiles en mora, deben eliminarse de sus informes crediticios después de 7 años.

Gravámenes fiscales impagos

Otro elemento que no tiene fecha de vencimiento en el informe crediticio es el gravamen por impuestos impagos. Se permite que estos permanezcan en sus informes de crédito de forma indefinida. Este es el único tipo de deuda incobrable del que no puede deshacerse.