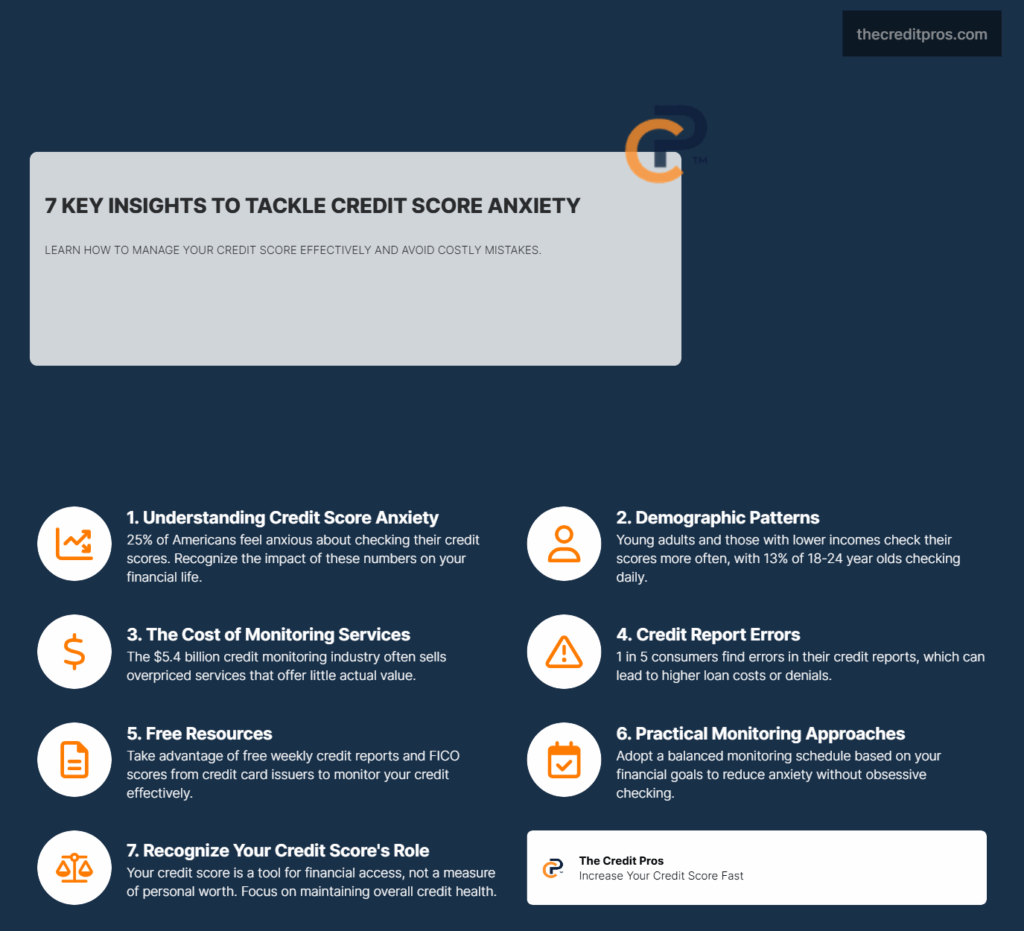

Ese pequeño número de tres dígitos en su informe crediticio puede generar más ansiedad que un susto de película de terror. Para el 25% de los estadounidenses que planean solicitar crédito en los próximos seis meses, el solo hecho de pensar en revisar su puntaje les genera una sensación de desánimo inmediata. La ansiedad crediticia no es infundada. puntajes de crédito Ahora impacta todo, desde tasas hipotecarias a oportunidades laborales, con errores que potencialmente pueden costar miles en tasas de interés más altas o directamente rechazos de préstamos.

Lo que resulta particularmente preocupante es cómo la ansiedad crediticia se ha convertido en un arma en una industria que mueve 1.400 millones de dólares anuales. Quienes afirman gestionar mal su dinero revisan sus puntuaciones con mayor frecuencia: 11.100 millones de dólares lo hacen a diario, en comparación con solo entre 4 y 5.100 millones de dólares de los buenos administradores de dinero. ¿Por qué nos obsesionamos con estas cifras? Y, lo que es más importante, ¿cómo puede protegerse de las acusaciones legítimas? errores en el informe de crédito ¿Y las costosas “soluciones” que se aprovechan de tu ansiedad? La verdad sobre Monitoreo de crédito Podría sorprenderte.

La anatomía de la ansiedad por la puntuación crediticia

La ansiedad por la calificación crediticia o ansiedad crediticia se ha vuelto cada vez más frecuente en la sociedad estadounidense, con patrones distintivos que surgen en diferentes grupos demográficos. Según Datos de la encuesta de CivicScienceLos estadounidenses más jóvenes, las personas con ingresos más bajos y las personas pertenecientes a minorías raciales o étnicas muestran una vigilancia significativamente mayor de sus puntajes crediticios. Entre los jóvenes de 18 a 24 años, el 131% revisa sus puntajes a diario, en comparación con solo el 21% de los mayores de 55 años. Esta hipervigilancia representa una relación psicológica más profunda con lo que muchos perciben como su identidad financiera.

El evolución de las puntuaciones crediticias Desde simples métricas crediticias hasta informes financieros exhaustivos, nuestra relación con estas cifras de tres dígitos ha cambiado radicalmente. Lo que comenzó como herramientas para que los prestamistas evaluaran el riesgo se ha transformado en mecanismos para satisfacer las necesidades básicas de la vida. Las puntuaciones crediticias actuales determinan no solo la aprobación de préstamos, sino también el acceso a viviendas de alquiler, las oportunidades de empleo, las primas de seguros e incluso los depósitos de servicios públicos. Esta creciente influencia ha creado lo que los psicólogos financieros describen como "ansiedad crediticia": la preocupación persistente de que el futuro financiero dependa precariamente de un algoritmo misterioso.

Quizás lo más revelador sea la relación paradójica entre las habilidades de gestión financiera y la frecuencia de monitoreo. Los datos de CivicScience muestran que las personas que reportan una mala gestión financiera tienen más del doble de probabilidades de revisar su puntaje crediticio a diario (11%) en comparación con quienes administran bien sus finanzas (4–5%). Este comportamiento compulsivo de revisión refleja trastornos de ansiedad, donde el mero acto de buscar tranquilidad refuerza e intensifica la ansiedad crediticia subyacente. Para muchos estadounidenses, especialmente quienes se preparan para tomar decisiones financieras importantes, el puntaje crediticio se ha convertido en una fuente de estrés constante en lugar de una herramienta financiera útil.

Cuando el monitoreo se convierte en una obsesión costosa

La industria del monitoreo de crédito ha capitalizado magistralmente la ansiedad crediticia, alcanzando un volumen de negocio anual de 1440 millones de dólares, según IBISWorld. Esta industria prospera no solo gracias a la preocupación legítima por el robo de identidad, sino también creando una sensación de vulnerabilidad permanente. Burós de crédito como experiano Han desarrollado sofisticados embudos de marketing diseñados para convertir usuarios gratuitos en suscriptores de pago mediante tácticas de miedo crecientes. Tras crear una cuenta básica, los usuarios reciben un bombardeo casi diario de correos electrónicos que van desde actualizaciones de puntuación benignas hasta advertencias alarmantes sobre posibles filtraciones de datos; todo ello se resuelve fácilmente al actualizar a servicios premium.

Estos servicios premium suelen tener precios elevados que rara vez ofrecen un valor proporcional. CreditWorks Premium de Experian, por ejemplo, cobra $25 mensuales por informes crediticios trimestrales y servicios de monitoreo, muchos de los cuales los consumidores pueden acceder gratuitamente en otros sitios. Informe de 2022 del Centro Nacional de Derecho del Consumidor describió estos paquetes como “costosos e ineficaces”, señalando que con frecuencia no logran cubrir las formas más comunes de el robo de identidadAunque se promocionan como soluciones a la ansiedad crediticia, la mayoría de los servicios de monitoreo se centran en alertar a los consumidores sobre cuentas nuevas, mientras que el NCLC señala que la mayoría de los robos de identidad ocurren en realidad dentro de cuentas existentes, lo que hace que estos costosos servicios estén fundamentalmente desalineados con los riesgos reales.

El Evaluación de la Oficina de Responsabilidad Gubernamental El impacto de la industria es igualmente preocupante. Su informe de 2017 cuestionó la eficacia de los servicios de monitoreo y protección contra el robo de identidad, destacando que incluso el seguro contra robo de identidad incluido en estos paquetes suele excluir las pérdidas financieras reales. En cambio, cubren principalmente los gastos relacionados con el proceso de limpieza una vez ocurrido el robo. Chi Chi Wu, abogado principal del Centro Nacional de Derecho del Consumidor, lo expresa sin rodeos: No hay razón para pagar por monitoreo de crédito. No hay razón para pagar por un puntaje crediticio ni por servicios relacionados con el puntaje crediticio. Sin embargo, la industria continúa creciendo explotando la brecha entre el valor percibido y el real en un entorno donde los consumidores se sienten cada vez más vulnerables.

Las agencias de calificación crediticia han descubierto cómo aprovecharse de la ansiedad de los consumidores con programas de vigilancia y monitoreo crediticio y todos estos programas complementarios. Cuando las empresas encuentran la manera de aprovecharse de la ansiedad, tienen un incentivo para generarla. – Aaron Klein, investigador principal de estudios económicos en Brookings Institution

Inexactitudes: Cuando la historia de terror sobre su informe crediticio es real

Reporte de crédito Las inexactitudes representan una base legítima para la ansiedad crediticia, y los estudios muestran sistemáticamente tasas de error alarmantes. Estudio de la Comisión Federal de Comercio Se descubrió que uno de cada cinco consumidores tenía un error verificado en al menos uno de sus tres informes crediticios, y 5% presentaba errores lo suficientemente graves como para resultar en préstamos o seguros de mayor costo. Estos errores pueden costarles a los consumidores miles de dólares a lo largo de la vida de una hipoteca o un préstamo para automóvil, o incluso resultar en la denegación total de productos financieros esenciales.

El proceso de disputar estos errores presenta sus propios desafíos. Si bien los consumidores tienen el derecho legal de disputar inexactitudes directamente con las agencias de crédito sin costo alguno, el sistema suele ser frustrantemente opaco. La ansiedad crediticia puede intensificarse durante este proceso, ya que las agencias de crédito están obligadas por ley a investigar las disputas en un plazo de 30 días, pero su proceso de investigación a menudo consiste simplemente en verificar la información con el proveedor original, la misma entidad que proporcionó la información incorrecta en primer lugar. Este proceso de verificación circular puede dejar a los consumidores atrapados en una pesadilla burocrática, especialmente cuando se trata de asuntos complejos como archivos mixtos (donde la información de otro consumidor se incluye por error en su informe) o consecuencias de robo de identidad.

Este panorama de preocupaciones legítimas crea un terreno fértil para las empresas de reparación de crédito que prometen soluciones rápidas para el crédito dañado. Estas operaciones, que a menudo se dirigen a poblaciones financieramente vulnerables, suelen cobrar comisiones iniciales considerables que van desde cientos hasta miles de dólares. Su enfoque habitual consiste en disputar cada elemento negativo del informe crediticio, independientemente de su precisión; una práctica que puede mejorar temporalmente las puntuaciones mientras se investigan los elementos, pero que finalmente resulta en que la mayor parte de la información negativa vuelva al informe una vez verificada. Sarah Chenven, director ejecutivo de Working Credit, una organización sin fines de lucro que ayuda a las personas a generar crédito, explica la naturaleza depredadora de estos servicios: “Básicamente, están cobrando a las personas con la falsa promesa de que podrán arreglar sus informes y puntajes de crédito de forma permanente, cuando en realidad no pueden hacerlo”. El La CFPB ha tomado medidas contra numerosas operaciones de reparación de crédito, incluido un acuerdo de $2.7 mil millones el año pasado con empresas acusadas de cobrar tarifas ilegales por sus servicios.

- Errores comunes en los informes de crédito a los que hay que prestar atención:

- Cuentas que pertenecen a alguien con un nombre similar

- Cuentas duplicadas que reportan la misma deuda dos veces

- Cuentas cerradas que se muestran incorrectamente como abiertas

- Estado de pago o información de saldo incorrectos

- Información negativa obsoleta que excede los plazos de notificación

- Cuentas reportadas incorrectamente como atrasadas o morosas

- Consultas incorrectas que dañan tu puntuación

Rompiendo el ciclo: Enfoques prácticos para el monitoreo del crédito

Desarrollar un enfoque equilibrado para el monitoreo de crédito comienza por comprender qué servicios son realmente necesarios y cuáles están diseñados principalmente para generar ingresos. Según la ley federal, los consumidores tienen derecho a un informe crediticio gratuito al año de cada una de las tres agencias principales (Experian, TransUnion y Equifax) a través de InformeCreditReportAnual.comDesde la pandemia, este acceso se ha ampliado a informes semanales gratuitos, un beneficio que muchos consumidores desconocen. Además, la mayoría de los principales emisores de tarjetas de crédito ahora ofrecen informes gratuitos. Puntaje FICO acceso, ayudando a reducir la ansiedad crediticia al ofrecer información periódica sin necesidad de servicios de monitoreo pagos.

Para aquellos preocupados por el robo de identidad, una congelación de crédito Representa una de las medidas preventivas más efectivas, y es completamente gratuita. A diferencia de los servicios de pago de "bloqueo" que cobran cuotas mensuales, una congelación de seguridad impide que los acreedores accedan a su informe crediticio sin su permiso explícito, bloqueando así la apertura de nuevas cuentas a su nombre. Implementar una congelación requiere contactar a cada agencia de crédito individualmente, pero el proceso se ha simplificado en los últimos años. Cuando necesite solicitar crédito, puede levantar la congelación temporalmente (también gratuita) por un período específico o para un acreedor en particular. Para quienes experimentan ansiedad crediticia, este enfoque ofrece una protección significativamente mejor que la mayoría de los servicios de monitoreo, sin costo alguno.

Crear un programa de monitoreo efectivo basado en sus objetivos financieros representa otra estrategia clave para reducir la ansiedad crediticia y mantener la vigilancia. Para la mayoría de los consumidores, revisar sus puntajes e informes trimestralmente proporciona suficiente supervisión sin generar un control obsesivo. Sin embargo, este programa debe ajustarse durante períodos de actividad financiera significativa. Por ejemplo, al prepararse para una solicitud de hipoteca, un monitoreo más frecuente (quizás mensual) durante 6 a 12 meses antes de la solicitud permite abordar cualquier problema que pueda afectar la aprobación o las tasas. Después de solicitudes de crédito importantes o durante la recuperación de un robo de identidad, también puede ser necesario aumentar temporalmente la frecuencia de las revisiones. La clave está en establecer una rutina que proporcione la información necesaria sin aumentar la ansiedad crediticia mediante una revisión compulsiva.

Si su puntaje crediticio es superior a 720 o 780, no se preocupe. No se obsesione con obtener 800 u 820. asesora Chi Chi Wu del Centro Nacional de Derecho del Consumidor. “Esta no es tu puntuación del SAT”. Esta perspectiva ayuda a replantear el monitoreo crediticio como una tarea práctica de mantenimiento financiero, en lugar de un barómetro emocional de valía personal. Para quienes experimentan problemas crediticios significativos, organizaciones de asesoría crediticia sin fines de lucro Ofrecemos asesoramiento experto a bajo costo o sin costo, ofreciendo una valiosa alternativa a los costosos servicios de reparación de crédito. Las organizaciones certificadas por la Fundación Nacional para la Asesoría Crediticia o la Asociación de Asesoría Financiera de Estados Unidos se adhieren a estándares estrictos y pueden brindar asesoramiento personalizado para abordar problemas crediticios legítimos.

Comprender la diferencia entre los distintos modelos de puntaje crediticio también ayuda a desmitificar el proceso de monitoreo. Muchos proveedores de puntajes gratuitos utilizan puntajes educativos o "FAKO" que pueden diferir significativamente de los puntajes FICO que utilizan la mayoría de los prestamistas. Estas variaciones no necesariamente indican problemas; simplemente reflejan diferentes metodologías de puntaje. Lo que importa más que el número específico es el rango general (excelente, bueno, regular, malo) y los factores que influyen en su puntaje. Centrarse en estos elementos, en lugar de en pequeñas fluctuaciones del puntaje, ayuda a mantener la perspectiva y reduce la ansiedad crediticia innecesaria sobre las variaciones normales del puntaje.

Frederick Wherry, sociólogo de Princeton que dirige el Laboratorio de Cobro de Deudas, explica el impacto psicológico de las puntuaciones crediticias: “En cuanto nos preguntan por nuestra puntuación crediticia, o en el momento en que no podemos conseguir algo que necesitamos o lo conseguimos a un precio demasiado alto, es cuando nos damos cuenta de que esto ha estado pesando sobre nuestras cabezas”. Esta constatación a menudo desencadena la ansiedad que servicios de seguimiento de crédito explotar, pero con una educación adecuada y un enfoque equilibrado, los consumidores pueden mantener una vigilancia crediticia saludable sin caer en servicios costosos e innecesarios.

Reflexiones finales: Cómo tomar el control de su historial crediticio

Los puntajes crediticios han evolucionado de simples métricas crediticias a guardianes financieros integrales, generando una ansiedad crediticia legítima en millones de estadounidenses. Si bien la industria de monitoreo, con un valor de $5.4 mil millones, se beneficia de este temor, la realidad es que la mayoría de los consumidores no necesitan servicios costosos para mantener un historial crediticio saludable. Los informes crediticios semanales gratuitos, las puntuaciones FICO gratuitas de las entidades emisoras de tarjetas de crédito y las congelaciones de seguridad gratuitas ofrecen una protección más efectiva que los paquetes de monitoreo premium, que a menudo no detectan las formas comunes de robo de identidad. Comprender la verdadera naturaleza de los errores en los informes crediticios —que afectan a uno de cada cinco consumidores— permite abordar la ansiedad crediticia legítima sin caer en costosas "soluciones" que benefician principalmente a las propias agencias de crédito.

Tu relación con tu puntaje crediticio no tiene por qué ser una película de terror. Al establecer un programa de monitoreo equilibrado basado en tus objetivos financieros, enfocándote en la salud crediticia general en lugar de obsesionarte con pequeñas fluctuaciones y utilizando recursos gratuitos, puedes transformar la ansiedad crediticia en confianza informada. Recuerda que tu puntaje crediticio es una herramienta para ayudarte a acceder a oportunidades financieras, no una medida de tu valor o carácter personal. Quizás el paso más importante para liberarte de la ansiedad crediticia no sea revisar tu puntaje con más frecuencia, sino reconocer cuándo el miedo en sí se ha vuelto más dañino que aquello a lo que temes.