Los préstamos abusivos son un término que suele generar inquietud, especialmente para quienes han vivido su dura realidad. Muchos consumidores se ven atrapados en préstamos de los que parecen casi imposibles de escapar. Pero ¿qué hace que un préstamo sea abusivo y cómo pueden las leyes contra los préstamos abusivos protegerte de caer en estas trampas? Comprender estas prácticas es crucial, ya que pueden afectar significativamente tu bienestar financiero.

Las protecciones legales son vitales para proteger a los consumidores de prácticas crediticias injustas, ofreciendo una red de seguridad que muchos quizás ni siquiera sepan que existe. Algunas leyes son bien conocidas, mientras que otras operan discretamente para garantizar que los prestamistas cumplan las normas. ¿Qué tan efectivas son estas leyes y qué medidas específicas existen para protegerlo? Al explorar estas preguntas, obtendrá una idea más clara de cómo funcionan estas regulaciones y cómo puede utilizarlas para mantener un... perfil crediticio saludable.

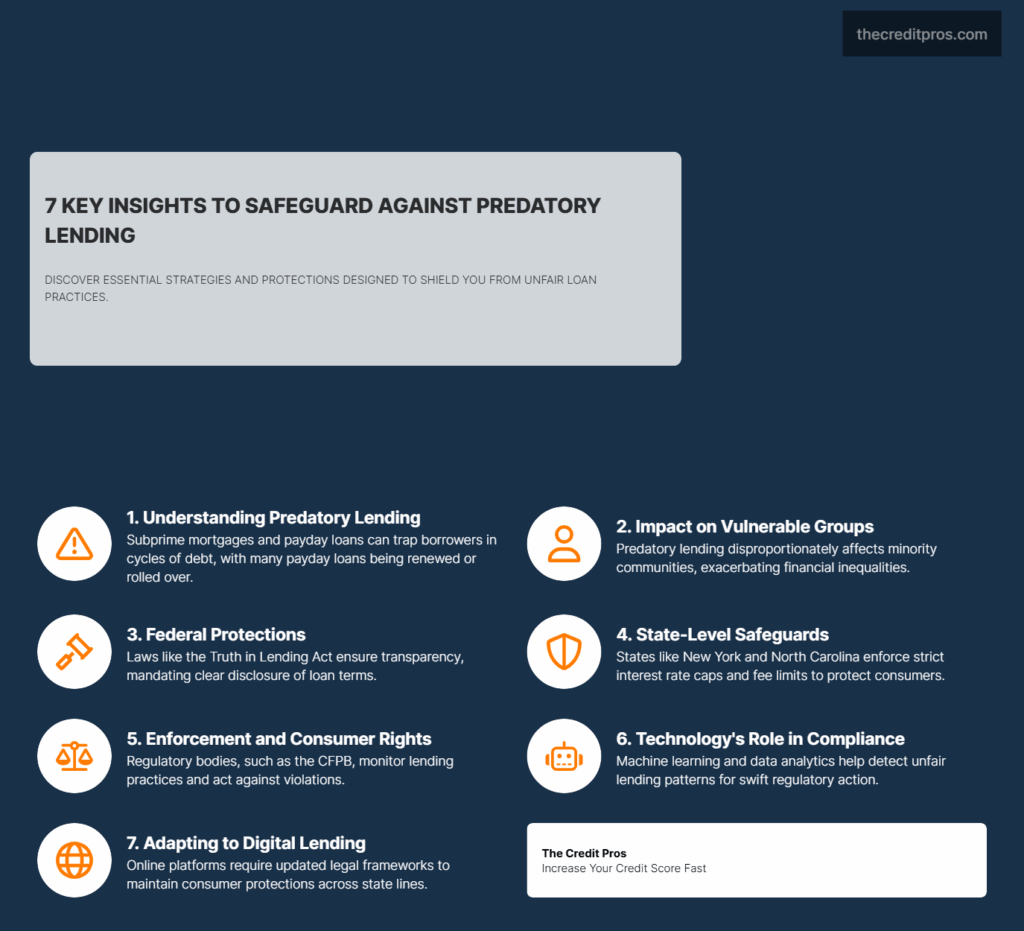

Entendiendo las prácticas de préstamos predatorios

Las prácticas crediticias abusivas siguen siendo una preocupación importante para los defensores del consumidor y los legisladores. Las hipotecas subprime, que suelen ofrecerse a personas con ingresos inferiores a los ideales, puntajes de créditoA menudo, implican tasas de interés y comisiones más altas, lo que refleja el mayor riesgo para los prestamistas. Si bien estos préstamos brindan acceso a quienes no califican para préstamos tradicionales, pueden llevar a los prestatarios a ciclos de endeudamiento. La crisis de las hipotecas subprime de 2008 ejemplifica el grave impacto que estos préstamos pueden tener tanto en las personas como en la economía.

Día de paga Los préstamos con garantía hipotecaria ilustran aún más los desafíos de los préstamos abusivos. Estos préstamos a corto plazo con altos intereses están diseñados para necesidades de efectivo urgentes, pero tienen un costo elevado, con tasas de interés anuales (TPA) que a menudo alcanzan los tres dígitos. Muchos prestatarios tienen dificultades para pagar a tiempo, lo que resulta en renovaciones y cargos adicionales, creando un ciclo de endeudamiento complejo. Oficina de Protección Financiera del Consumidor informa que una gran mayoría de préstamos de día de pago se renuevan o refinancian, lo que pone de relieve la naturaleza insostenible de estos productos financieros.

Los préstamos abusivos afectan desproporcionadamente a los grupos minoritarios y otras poblaciones vulnerables. La discriminación histórica en el otorgamiento de préstamos ha limitado el acceso de muchas comunidades minoritarias a los servicios financieros tradicionales, convirtiéndolas en blancos predilectos de los prestamistas abusivos. Estos grupos suelen enfrentarse a tasas de interés más altas y condiciones crediticias menos favorables, lo que agrava las desigualdades financieras existentes. Abordar estas disparidades es crucial para garantizar prácticas crediticias justas para todos los consumidores.

Leyes y regulaciones clave sobre préstamos predatorios

Las leyes contra préstamos abusivos están estructuradas por la legislación federal y estatal, y cada una desempeña un papel crucial en la protección del consumidor. Leyes federales como la Ley de Veracidad en los Préstamos (TILA) y el Ley Dodd-Frank Proporcionar un marco fundamental para la transparencia y la rendición de cuentas en las prácticas crediticias. La Ley de Protección al Consumidor (TILA) exige la divulgación clara de las condiciones de los préstamos, mientras que la Ley Dodd-Frank creó la Oficina de Protección Financiera del Consumidor (CFPB) para supervisar y hacer cumplir las leyes de protección al consumidor.

La legislación estatal complementa las leyes federales al abordar preocupaciones locales específicas y cerrar brechas en las regulaciones federales. Estados como Nueva York y Carolina del Norte Han promulgado leyes sólidas contra los préstamos abusivos, con límites estrictos a las tasas de interés y a las comisiones. Estas leyes estatales pueden ser más estrictas que las regulaciones federales, lo que refleja los desafíos particulares que enfrentan los residentes.

El marco legal que rodea los préstamos predatorios ha evolucionado significativamente, en particular tras la crisis financiera de 2008, con la introducción de nuevas regulaciones para frenar las prácticas crediticias abusivas y mejorar la protección del consumidor. Esta evolución pone de relieve la necesidad de medidas legales integrales para adaptarse a la evolución del panorama financiero.

Cómo las leyes protegen a los consumidores

Las leyes contra préstamos abusivos protegen a los consumidores mediante topes en las tasas de interés y en las comisiones, impidiendo que los prestamistas impongan cargos exorbitantes que puedan generar ciclos de endeudamiento. Al limitar las tasas de interés y restringir las comisiones, estas leyes ayudan a garantizar que las condiciones de los préstamos se mantengan justas y manejables, reduciendo así el riesgo de explotación financiera.

Los requisitos de transparencia y divulgación también son componentes esenciales de las leyes de protección al consumidor. Estas regulaciones exigen que los prestamistas definan claramente las condiciones, las tasas de interés y las comisiones de los préstamos, lo que permite a los prestatarios tomar decisiones informadas. Al garantizar el acceso a toda la información relevante, estas leyes permiten a los consumidores comparar eficazmente las diferentes opciones de préstamo.

La aplicación de los derechos del consumidor es vital para mantener la integridad de las leyes contra los préstamos abusivos. Organismos reguladores como el CFPB Desempeñan un papel clave en la supervisión de las prácticas crediticias y la adopción de medidas contra los infractores. Los consumidores pueden aprovechar estas leyes presentando quejas y buscando recursos legales en caso de prácticas desleales.

El papel de la tecnología y las tecnologías financieras en la aplicación de la ley

El auge de las plataformas de préstamos en línea presenta nuevos desafíos para la aplicación de las leyes tradicionales sobre préstamos predatorios. Los prestamistas digitales pueden operar a través de las fronteras estatales, lo que complica la aplicación jurisdiccional y permite que algunos aprovechen las lagunas regulatorias. Con el rápido crecimiento de las fintech, garantizar el cumplimiento de las leyes vigentes requiere enfoques innovadores y una mayor colaboración entre los reguladores.

Los avances tecnológicos ofrecen nuevas herramientas para detectar y prevenir prácticas predatorias. Los algoritmos de aprendizaje automático y el análisis de datos pueden identificar patrones que indican préstamos abusivos, lo que permite a los reguladores actuar con rapidez. Además, las plataformas digitales pueden facilitar la recopilación y el análisis de quejas de los consumidores, ayudando a los organismos reguladores a identificar áreas de preocupación y a priorizar las medidas de cumplimiento de forma más eficaz.

A medida que la tecnología continúa transformando el panorama financiero, adaptar los marcos legales para abordar los desafíos únicos que plantean los préstamos digitales será crucial para mantener sólidas protecciones para los consumidores.

En resumen: El escudo contra los préstamos abusivos

Las leyes contra préstamos abusivos brindan protección esencial a los consumidores contra prácticas crediticias injustas. Al implementar topes en las tasas de interés, límites en las comisiones y requisitos de transparencia, estas leyes buscan prevenir ciclos de endeudamiento que pueden perjudicar el bienestar financiero. Las regulaciones federales y estatales colaboran para abordar problemas tanto generales como locales, garantizando prácticas crediticias justas.

A medida que la tecnología transforma los servicios financieros, los marcos legales deben adaptarse para mantener sólidas protecciones para el consumidor. Conocer sus derechos y las protecciones disponibles es crucial para desenvolverse en el complejo mundo de los préstamos. Recuerde que abordar los préstamos abusivos implica garantizar la equidad y la imparcialidad en las oportunidades financieras. Reflexione sobre estas ideas al considerar cómo fortalecer su trayectoria financiera, consciente de los altos riesgos y las importantes consecuencias que conlleva.