Navegar por el mundo de los préstamos personales sin opciones laborales puede ser abrumador. La falta de un empleo tradicional presenta obstáculos importantes al buscar ayuda financiera. Sin embargo, existen maneras de sortear estos desafíos. Al considerar fuentes de ingresos alternativas, como ingresos por alquiler o rendimientos de inversiones, podría descubrir oportunidades que no había considerado posibles.

Esta guía busca explicar las diversas opciones disponibles para quienes no tienen un empleo fijo. Exploraremos cómo los trabajos extra y el trabajo freelance pueden ser cruciales para mejorar tu solicitud de préstamo y qué prestamistas podrían ser más convenientes para ti. A medida que sigas leyendo, descubrirás estrategias para mejorar tu elegibilidad para el préstamo y comprender los riesgos. Tomar una decisión informada es crucial, y estamos aquí para ayudarte a comprender las opciones y los posibles obstáculos en el proceso.

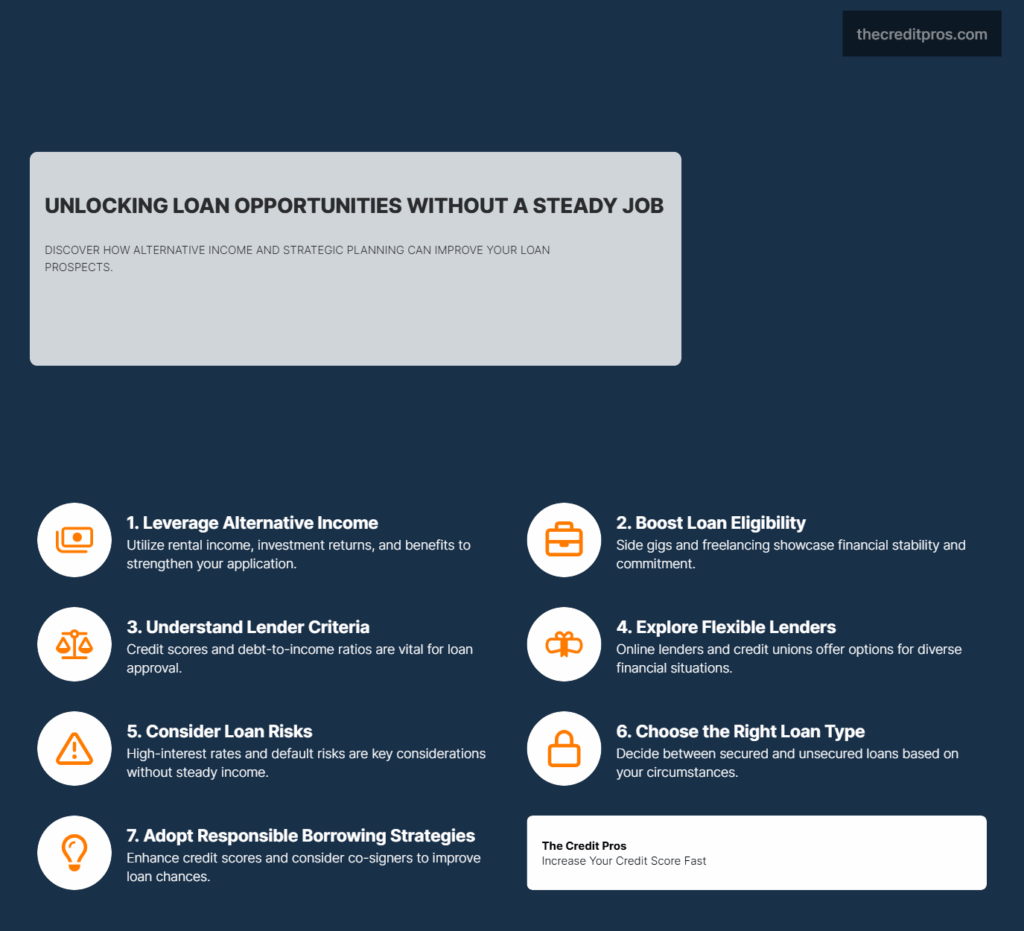

Explorando fuentes de ingresos alternativas

Explorar fuentes de ingresos alternativas es crucial para las personas que buscan una préstamo personal Sin trabajo. Las fuentes de ingresos no tradicionales, como ingresos por alquiler, rentabilidad de inversiones, pensiones y prestaciones de la Seguridad Social, pueden impulsar significativamente su solicitud de préstamo.

- Ingresos por alquilerSi es propietario de una propiedad, los ingresos por alquiler pueden ser una fuente confiable de fondos. Muestran un flujo de caja estable que los prestamistas pueden considerar favorable.

- Retornos de la inversiónAunque variables, los rendimientos de las inversiones pueden proporcionar ingresos adicionales.

- Pensiones y prestaciones de la seguridad social:Estos ofrecen prueba de ingresos regulares, esencial cuando no hay ingresos laborales tradicionales.

Aprovechar los pequeños trabajos también puede mejorar tu elegibilidad para un préstamo personal sin trabajo. Existen abundantes oportunidades de trabajo freelance y de medio tiempo que pueden complementar tus ingresos. Ya sea trabajando freelance en tu campo de especialización o realizando trabajos de servicio, estos pequeños trabajos pueden brindarte un colchón financiero. No solo aumentan tus ingresos, sino que también demuestran a los prestamistas tu compromiso con la estabilidad financiera. Este enfoque proactivo puede hacerte más atractivo para un préstamo, ya que compensa algunos de los riesgos asociados con el desempleo.

Navegando por los criterios de préstamo

Comprender los criterios de los prestamistas es clave para obtener un préstamo personal sin trabajo. Los prestamistas suelen evaluar puntajes de crédito, ratios de deuda a ingresos e historial financiero. A puntuación de crédito alta Se refleja positivamente en su responsabilidad financiera, mientras que una baja relación deuda-ingresos indica que tiene una deuda manejable en relación con sus ingresos. Su historial financiero, incluyendo su historial de préstamos anteriores, también juega un papel crucial. Los prestamistas buscan garantías de que usted podrá pagar el préstamo a pesar de no tener un empleo estable.

Entre los posibles prestamistas para personas desempleadas se incluyen prestamistas en línea y cooperativas de crédito. Los prestamistas en línea suelen ofrecer criterios más flexibles y procesos de aprobación más rápidos, adaptándose a diversas situaciones financieras, incluido el desempleo. Las cooperativas de crédito, conocidas por su enfoque comunitario, pueden ofrecer un servicio más personalizado y condiciones favorables. Es posible que estén más dispuestas a considerar sus fuentes de ingresos alternativas y ofrecer préstamos a su medida. Comprender estas opciones puede ayudarle a encontrar un préstamo personal sin trabajo que se ajuste a su situación financiera actual, aumentando así sus posibilidades de obtener un préstamo.

Riesgos y consideraciones

Solicitar un préstamo personal sin trabajo conlleva riesgos financieros significativos. Las tasas de interés altas son un riesgo común, ya que los prestamistas pueden cobrar más para compensar el riesgo percibido de prestar a alguien sin ingresos regulares. Esto puede resultar en pagos sustanciales a largo plazo. Además, el riesgo de impago es mayor sin ingresos estables, lo que puede afectar gravemente su calificación crediticia y su capacidad de endeudamiento en el futuro. Es crucial considerar estos factores antes de solicitar un préstamo estando desempleado.

Comprender la diferencia entre préstamos garantizados y no garantizados es vital para los prestatarios desempleados.

- Préstamos garantizadosEstos requieren una garantía, como un automóvil o una propiedad, que puede ser embargada si no paga el préstamo. Si bien estos préstamos suelen tener tasas de interés más bajas, el riesgo de perder sus activos es una desventaja significativa.

- Préstamos no garantizados:Éstos no requieren garantía, pero normalmente tienen tasas de interés más altas.

Sopesar los pros y contras de cada tipo de préstamo ayuda a tomar decisiones informadas sobre qué opción se adapta mejor a sus circunstancias.

Estrategias para el endeudamiento responsable

Mejorar las posibilidades de aprobación de un préstamo implica varias acciones estratégicas. Mejorar su puntaje crediticio es fundamental, ya que influye directamente en su elegibilidad para un préstamo personal sin empleo y en las tasas de interés ofrecidas. Esto se puede lograr liquidando las deudas existentes y garantizando el pago puntual de todas las cuentas. Reducir su ratio de deuda a ingresos también fortalece su perfil financiero, convirtiéndolo en un candidato más atractivo para los prestamistas. Conseguir un aval con ingresos estables y buen crédito Puede mejorar aún más sus posibilidades, ya que proporciona a los prestamistas una seguridad adicional.

Evaluar la necesidad de un préstamo personal sin trabajo y comprender sus términos son pasos cruciales para un préstamo responsable. Antes de solicitarlo, evalúe si el préstamo es esencial y explore alternativas financieras. Si necesita un préstamo, asegúrese de comprender completamente las condiciones de pago, incluyendo las tasas de interés y las comisiones. Esto le ayudará a planificar sus finanzas y a garantizar que pueda cumplir con sus obligaciones de pago. Al evaluar cuidadosamente estos aspectos, podrá tomar decisiones informadas que se ajusten a sus objetivos y capacidades financieras.

Conclusión: Desbloquear posibilidades financieras sin un empleo tradicional

Gestionar un préstamo personal sin trabajo es difícil, pero no imposible. Al utilizar fuentes de ingresos alternativas, como ingresos por alquiler y rentabilidad de inversiones, y explorar trabajos extra, puede mejorar su elegibilidad para un préstamo. Es fundamental comprender los criterios de préstamo, incluyendo la importancia de la calificación crediticia y la relación deuda-ingresos. Los prestamistas en línea y las cooperativas de crédito pueden ofrecer opciones más flexibles adaptadas a su situación. Sin embargo, tenga cuidado con las altas tasas de interés y el riesgo de impago, especialmente al considerar préstamos con garantía o sin garantía.

Tomar decisiones informadas es su mejor apoyo. Evaluar la necesidad de un préstamo personal sin trabajo y comprender sus términos le garantiza solicitarlo responsablemente. Mejorar su puntaje crediticio y considerar un aval puede fortalecer aún más su solicitud. Recuerde que el objetivo no es solo encontrar un préstamo, sino asegurar uno que se ajuste a sus metas y capacidades financieras. Dominar estas estrategias podría redefinir su futuro financiero, demostrando que el empleo tradicional no es la única puerta a la resiliencia financiera.